Källa: Adobe / markoaliaksandr

Källa: Adobe / markoaliaksandr

Charlie Morris är grundare och investeringschef för kryptotillgångsleverantör ByteTree Asset Management.

____

Jag vill granska den nuvarande makroekonomiska miljön och hur den påverkar Bitcoin (BTC) -priset. Det har varit en tuff vecka hittills, men en sak jag kan vara säker på är att Bitcoin älskar svåra makroekonomiska förhållanden.

Jag skrev mycket om detta i en rapport i samband med Bitstämpel förra sommaren drog jag slutsatsen att Bitcoin var lyckligast när ekonomin är stark (obligationsräntorna stiger), med inflationen stigande samtidigt.

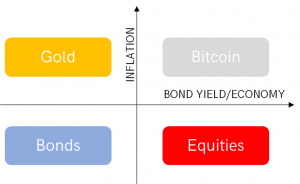

Pengarkartan

Källa: ByteTree

Källa: ByteTree

Den här enkla modellen som jag sammanställde för ett decennium sedan innehåller en ram för att förstå tillgångsallokering. Under linjen sitter finansiella tillgångar som obligationer och aktier. Dessa klarar sig bra i en desinflationsmiljö, som den vi har upplevt sedan början av 1980-talet. Ovanför linjen finns hårda tillgångar som guld (och TIPS) och Bitcoin (och råvaror, tung industri, tillväxtmarknader och banker). Till vänster har vi guld och obligationer som är defensiva när ekonomin är svag under ”risk-off” -förhållanden. Till höger expanderar ekonomin, obligationsräntan stiger och villkoren sägs vara ”risk-on”.

Sammanfattningsvis är obligationer och aktier mjuka tillgångar, medan Bitcoin och guld är hårda tillgångar. Bitcoin och aktier föredrar risk-on, medan obligationer och guld föredrar risk-off. Du kan tänka på det så här; obligationer som soft-off, aktier soft-on, gold-off och Bitcoin hard-on. Inget fniss snälla, jag är djupt allvarlig här.

En anständig påfrestning kräver inte bara inflation utan också ekonomisk tillväxt. Här uppdaterar jag diagrammet från Bitstamp-rapporten, som visar hur Bitcoin har gjort bäst under riskförhållanden när den amerikanska 10-åriga statsräntan har stigit.

Bitcoin och 10-årig avkastning

Källa: Bloomberg. Bitcoin-pris (USD) och USA: s 10-åriga avkastning sedan 2011.

Källa: Bloomberg. Bitcoin-pris (USD) och USA: s 10-åriga avkastning sedan 2011.

De höga till låga och låga till höga perioderna under de tio åren är markerade i blått respektive grönt. Det har funnits sex breda obligationsmarknadsregimer sedan 2011. Ser vi på de blå perioderna, stiger Bitcoin från cirka 1 USD till 6 USD 2011/12. Det är mycket, men det var de allra första dagarna då stora vinster låg i luften. Den andra blå perioden började på 919 USD i slutet av 2013, bara för att sluta med 673 USD 2016 – en förlust. Den sista perioden inträffade efter 2017 års topp. Priset var 6545 USD i början av november 2018 och 11 212 USD i augusti 2020 då den 10-åriga obligationsräntan gjorde sitt fleråriga lågt.

Vänd dig nu till de gröna rutorna. Från och med 6 USD 2012 stiger priset till 919 USD. Enormt. Sedan, från 673 USD, stiger det till 6545 USD. Enorm. Och senast 11 212 USD, oavsett vad priset är medan du läser detta. Jag kallar det 50 000 USD. Allsmäktig.

87% av Bitcoins resultat levererades medan den amerikanska tioåriga obligationsräntan har stigit.

87% är en uppdatering från 95%, vilket var svaret när jag skrev rapporten. Jag gjorde den enkla punkten att externa faktorer spelar roll, och du kan inte komma undan det. Om du börjar med övningen efter 2013, när Bitcoin var i sin linda, hoppar detta antal till 98%. Sedan början av januari 2014 blev 1 USD investerat i Bitcoin 1,25 USD i avmattningsmiljöerna, jämfört med 54,4 USD under expansionstiderna. När jag säger att Bitcoin gillar en svår miljö, menar jag det.

Vad sägs om inflation?

När du går över till Bitcoin och inflation får du en liknande bild, men resultaten har inte varit så övertygande. Under de röda inflationstiderna ökade Bitcoin från 1 USD till 47 USD fram till 2013, sedan 432 USD till 9 299 USD mellan 2016 och 2018. Och i den aktuella cykeln, ett aktuellt köp på 5 948 USD i mars 2020 till dagens 50 000 USD. För de blå deflationslådorna köper du för 47 USD, säljer för 432 USD, köper för 9 299 USD, säljer för 5 948 USD och skulle vara ute av marknaden idag.

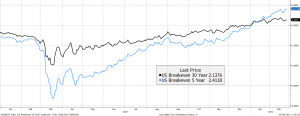

Bitcoin och de tioåriga inflationsförväntningarna

Källa: Bloomberg. Bitcoin-pris (USD) och USA: s 10-åriga break-rate sedan 2011.

Källa: Bloomberg. Bitcoin-pris (USD) och USA: s 10-åriga break-rate sedan 2011.

Att vara investerad under inflationsperioderna förvandlade 1 USD till 8 504 USD i motsats till deflationsperioderna, som blev 5,88 USD. Återigen, ta bort pre-2013-eran, och det blir klart att desinflation inte har varit någon vän av Bitcoin.

I andra observationer vill jag lyfta fram den hastighet med vilken Bitcoin svarade på inflationsregimförändringarna i början av 2016 och mars 2020. Under 2016 Federal Reserve hade bara höjt priserna för första gången sedan 2006, och i mars 2020 fyllde de helikoptrarna med pengar, redo att kastas ut ur dörrarna. Bitcoin har aktiverat en krona när förhållandena har vänt sig till sin fördel.

Däremot har Bitcoin-pristopparna varit mindre tydliga i förhållande till inflationen. Kanske beror det på att topparna inte nödvändigtvis har kopplats till händelser, monetära eller på annat sätt, till skillnad från dalarna. Under alla omständigheter gillar Bitcoin penningpolitiken som den är. Risken skulle vara en stor förändring, som inte verkar troligt just nu, men det är alltid bäst att vara beredd.

Vad säger guldmarknaden oss?

Guld presterar bäst i en riskfylld inflationsmiljö – hård av. När realräntorna (obligationsräntan mindre inflationsförväntningen) faller finns det sällan en bättre mainstream-tillgång att äga under sådana tider. Under de senaste veckorna har realräntorna börjat stiga (den svarta linjen har inverterats i diagrammet), vilket har lagt nedtrycket på guldpriset.

Guld och reala räntor

Källa: Bloomberg. Guldpris (USD) och USA: s 20-åriga realränta (inverterad) sedan 2016.

Källa: Bloomberg. Guldpris (USD) och USA: s 20-åriga realränta (inverterad) sedan 2016.

Marknaden ser högre inflation som tillfällig, och jag kan illustrera detta med nästa diagram. De mer volatila inflationsförväntningarna på fem år ligger på sju år, medan de 30-åriga förväntningarna nyligen har stoppat. Implikationen är att obligationsmarknaden för närvarande förväntar sig att inflationen kommer och sedan passerar.

Långsiktiga inflationsförväntningar har stoppat

Källa: Bloomberg. USA: s statsobligationsräntor på 5- och 30 år (inflationsförväntningar) sedan januari 2020.

Källa: Bloomberg. USA: s statsobligationsräntor på 5- och 30 år (inflationsförväntningar) sedan januari 2020.

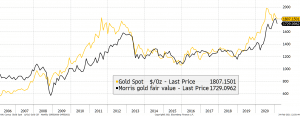

Ungdomarna i Bitcoin-rymden tror att guld är irrelevant eftersom det har ersatts. Jag tvivlar mycket på att så är fallet eftersom guld beter sig som det borde. Det fortsätter att handla i linje med min verkliga värdemodell. Detta har varit oerhört användbart under åren, och jag är glad att säga att detta snart kommer att finnas tillgängligt på ByteTree Asset Management-webbplatsen, uppdateras dagligen. Jag kommer att hålla dig uppdaterad om det när vi lanserar BOLD (Bitcoin + guld) förvaltningstjänster.

Guld handlas rationellt

Källa: Bloomberg; ByteTree. Guldpris (USD) och Morris Fair Value Model sedan 2006.

Källa: Bloomberg; ByteTree. Guldpris (USD) och Morris Fair Value Model sedan 2006.

Högre obligationsräntor fungerar för Bitcoin på ett sätt som de inte gör för guld. De kommer inte att stiga för alltid, eller om de gör det är vi i verkliga problem. En tanke är att centralbankerna inför avkastningskurvkontroller (YCC) medan inflationen kvarstår, vilket skulle vara extremt hausse för guld. YCC kanske inte nödvändigtvis är dåligt för Bitcoin, men jag tror att det skulle vända de institutionella fondflödena och vara bättre för guld.

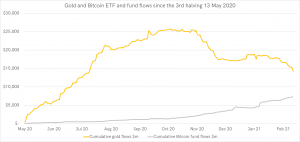

Med tanke på den aktuella epoken (fjärde perioden av Bitcoin-belöning sedan 12 maj 2020) fortsätter pengar att lämna guldmarknaden och in i Bitcoin.

Bitcoin ser fortfarande inflöden, kanske på guldets bekostnad

Källa: Bloomberg; ByteTree. Guld- och Bitcoin-flöden (dagligen handlade ETP: er och slutna fonder) sedan 12 maj 2020.

Källa: Bloomberg; ByteTree. Guld- och Bitcoin-flöden (dagligen handlade ETP: er och slutna fonder) sedan 12 maj 2020.

Under den fjärde epoken har Bitcoin nu sett 7,429 miljarder USD investerats via enbart medel. Detta exkluderar valutaflöden och egna innehav från Tesla, MicroStrategy, och så vidare. Jag fokuserar på dessa eftersom de är betydelsefulla och ger ett konsekvent urval av institutionell aktivitet, som både kan stiga och falla. Dessa uppgifter kommer också att finnas tillgängliga på ByteTree Asset Managers webbplats innan för länge.

Tänk på hur dessa pengar har påskyndat Bitcoins förskott och hur lite mer än 10 miljarder USD av utflöden har tappat guld. Jag upprepar att balansen som tillhandahålls av BOLD blir allt mer tilltalande i en inflationstid. Med guld rimligt prissatta och borta från hype-cykeln, känner jag att detta koncept verkligen är i rätt tid. Var alltid redo för svårt.___

Läs mer:

– Bitcoin Snowball förväntas träffa fler institutioner 2021– Inte bara Bitcoin-priset förändras under denna Bull Run– Crypto 2021: Bitcoin för att rida samma våg av makroekonomiska problem

– Crypto 2021: Institutioner föredrar Bitcoin, detaljhandel öppen för Altcoins