Källa: Adobe / adrian_ilie825 Tobias Adrian är finansrådgivare och chef för Internationella valutafondens monetära och kapitalmarknadsavdelning._____ Efter att ha genomgått ett tumultartat 2020 växer den globala ekonomin äntligen ut från de värsta faserna i COVID-19-pandemin, om än med utsikter som skiljer sig starkt mellan regioner och länder – och först efter ett ”förlorat år” tillbringat

Källa: Adobe / adrian_ilie825

Källa: Adobe / adrian_ilie825

Tobias Adrian är finansrådgivare och chef för Internationella valutafondens monetära och kapitalmarknadsavdelning.

_____

Efter att ha genomgått ett tumultartat 2020 växer den globala ekonomin äntligen ut från de värsta faserna i COVID-19-pandemin, om än med utsikter som skiljer sig starkt mellan regioner och länder – och först efter ett ”förlorat år” tillbringat i avstängd animation. Det ekonomiska traumat skulle ha varit mycket värre om den globala ekonomin inte hade fått stöd av de aldrig tidigare skådade politiska åtgärder som vidtagits av centralbankerna och av de finanspolitiska åtgärder som genomförts av regeringarna.

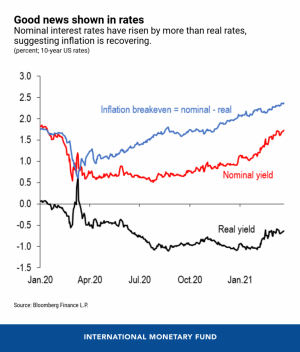

De globala marknaderna ser den nuvarande höjningen av USA: s långa räntor, oroade över att en snabb och ihållande ökning kan leda till stramare finansiella förhållanden, vilket kan skada tillväxtutsikterna. Sedan augusti 2020 har avkastningen på den amerikanska 10-åriga statsskuldsedeln ökat med 1¼ procentenheter till cirka 1¾ procent i början av april 2021 och återgått till sin pre-pandemiska nivå i början av 2020.

Den goda nyheten är att de stigande priserna i USA delvis har drivits genom att förbättra utsikterna för vaccination och stärka tillväxt och inflation. Som beskrivs i den senaste globala finansiella stabilitetsrapporten har både nominella och reala räntor stigit, även om nominella avkastningar har stigit mer, vilket tyder på att marknadsimplicerad inflation – skillnaden mellan avkastning på nominella och inflationsindexerade statspapper – återhämtar sig. Att tillåta en blygsam inflation har varit ett avsett mål för enkel penningpolitik.

Den dåliga nyheten är att ökningen kan återspegla osäkerhet om penningpolitikens framtida väg och eventuellt investerarnas oro över det ökade utbudet av statsskuld för att finansiera den finanspolitiska expansionen i USA, vilket återspeglas av kraftigt stigande premiepremier (investerarnas ersättning för ränterisk). Marknadsaktörerna börjar fokusera på tidpunkten för att Federal Reserve minskar sina tillgångsköp, vilket kan pressa långa räntor och finansieringskostnader högre och därigenom driva på en skärpning av de finansiella förhållandena, särskilt om de är förenade med en minskning av priserna på risktillgångarna .

Globala konsekvenser

För att vara tydlig förblir de globala räntorna låga enligt historiska mått. Men hastigheten på räntejusteringen kan generera oönskad volatilitet på de globala finansmarknaderna, som bevittnat i år. Tillgångarna prissätts relativt och priset på varje finansiell tillgång – från ett enkelt hypotekslån till tillväxtmarknadsobligationer – är direkt eller indirekt kopplat till amerikanska riktmärken. Den snabba och ihållande ränteuppgången i år har åtföljts av en ökning av volatiliteten, med risk för att sådana fluktuationer kan intensifieras.

Varje plötslig och oväntad höjning av räntorna i USA kan översättas till en åtstramning av de finansiella förhållandena, eftersom investerare går över till läget “minska riskexponering, skydda kapital”. Detta kan vara en oro för risktillgångspriser. Värderingar verkar sträckta i vissa segment av finansmarknaderna och sårbarheterna ökar ytterligare i vissa sektorer.

Hittills har de globala globala ekonomiska förhållandena varit enkla. Men i länder där återhämtningen går långsammare och där vaccinationerna släpar efter, kanske deras ekonomier ännu inte är redo för stramare ekonomiska förhållanden. Politiker kan tvingas använda penningpolitiken och valutakurser för att kompensera för eventuella åtstramningar.

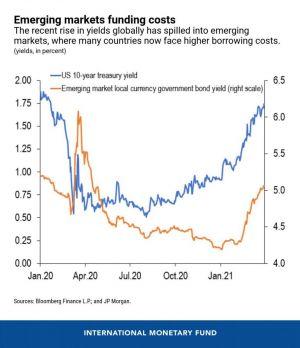

Även om statsobligationsräntorna också har stigit något i länder i Europa och på andra håll, om än mindre än i USA, kommer den största oro från tillväxtmarknader, där investerarnas riskaptit snabbt kan förändras. Med många av dessa länder som står inför stora externa finansieringsbehov kan en plötslig kraftig skärpning av de globala finansiella förhållandena hota deras återhämtning efter pandemin. Den senaste tidens volatilitet i portföljflöden till tillväxtmarknader är en påminnelse om dessa flödes bräcklighet.

Uppfyller morgondagens behov

Medan flera tillväxtmarknadsekonomier har tillräckliga internationella reserver och externa obalanser i allmänhet är mindre uttalade till följd av den stora importkomprimeringen, kan vissa tillväxtmarknadsekonomier möta utmaningar i framtiden, särskilt om inflationen stiger och lånekostnaderna fortsätter att växa. Avkastningen på lokala valutor i lokal valuta har stigit meningsfullt och drivs framför allt av en ökning av löptidspremierna. Vår uppskattning är att en ökning med 100 punkter i amerikanska premiepriser i genomsnitt är förknippad med en ökning med 60 punkter i tillväxtmarknadspremier. Många tillväxtmarknader har stora finansieringsbehov i år, så de utsätts för risken för högre räntor när de omfinansierar skulder och finansierar stora budgetunderskott de kommande månaderna. Länder som har svagare ekonomiska lägen, till exempel på grund av begränsad tillgång till vacciner, kan också möta utflöden i portföljen. För många gränsekonomier är tillgången till finansiering fortfarande en viktig fråga med tanke på begränsad tillgång till obligationsmarknaderna.

När länderna anpassar politiken för att övervinna pandemin måste stora centralbanker noggrant kommunicera sina politiska planer för att förhindra överdriven volatilitet på finansmarknaderna. Tillväxtmarknader kan behöva överväga politiska åtgärder för att hantera en alltför hård skärpning av de inhemska finansiella förhållandena. Men de måste vara uppmärksamma på politiska interaktioner och sina egna ekonomiska och finansiella förhållanden, eftersom de använder sig av monetära, skattemässiga, makrotillsyn, kapitalflödeshantering och valutainterventioner.

Fortsatt politiskt stöd är fortfarande nödvändigt, men det krävs också riktade åtgärder för att hantera sårbarheter och för att skydda den ekonomiska återhämtningen. Politiker bör stödja reparation av balansräkningar – till exempel genom att stärka förvaltningen av icke-presterande tillgångar. Ombyggnad av buffertar på tillväxtmarknader bör vara en politisk prioritering för att förbereda en eventuell omprissättning av risker och en potentiell återföring av kapitalflöden.

När världen börjar vända sidan till COVID-19-pandemin kommer politiska beslutsfattare att fortsätta testas av en asynkron och divergerande återhämtning, ett ökande gap mellan rika och fattiga och ökade finansieringsbehov bland begränsade budgetar. Fonden är fortfarande redo att stödja sina medlemsnationers politiska insatser under den osäkra perioden som kommer.____

Denna artikel har publicerats på nytt från blogs.imf.org.

____

Läs mer:

– Samla in skatter mer effektivt för att undvika kaos med ”Skuldfällan”, varnar IMF– IMF säger att högre priser kan minska aptiten för risker. Och Bitcoin?– Bitcoin står inför säkringstest bland stigande inflationsproblem

– En skulddriven ekonomisk kris och bitcoin: vad kan man förvänta sig?